|

|

|

|

|

香港, 2021年8月5日 - (亞太商訊) - 2021年伊始,萬達商管計畫年底前在香港上市的消息就開始在投資圈蔓延。萬達商管主打輕資產模式,擬融資約200億元,公司的估值達2000億元。

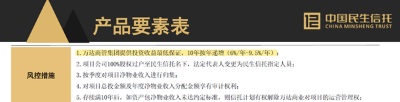

在王健林的構想中,輕資產有兩種模式:第一種是投資類萬達廣場,即投資者“拿錢下訂單”,萬達商管負責找地、建設、招商和運營。第二種是合作類,投資者出地又出錢,萬達出品牌,負責設計、建設、招商、運營。淨租金中七成歸投資者,三成歸萬達商管。

這一模式,聽起來很美,但是,當我們回溯這一模式的初衷和起源,又發現,它與表外融資、影子銀行、關聯交易等如影隨形。

萬達的輕資產,真的輕麼?

一、 王健林悲痛轉型,朋友圈豪氣出手

早在2014年和2015年,萬達商業啟動了輕資產轉型戰略。

但大規模轉型發生在2016年,這一年也是萬達壯士斷腕,降負債、收縮規模和海外投資的一年。在外力的推動下,嘴上喊了很多年的“輕資產”,這次不得不身體力行了。這一年,萬達號稱,未來新增專案中約一半是輕資產專案。截止2020年底,萬達的輕資產項目已經達到110餘個,占比30%。

不過,發展輕資產模式的另一個問題是,當物業銷售不再貢獻現金流,用於抵押貸款的資產減少,如何拓寬融資管道?

有影子銀行之稱的信託成為了王健林輕資產模式的重要支持者。以王健林的好朋友,民生信託實際控制人盧志強為例,通過民生信託豪擲32億,接盤5個萬達廣場,可謂在銀行機構紛紛抽貸的關鍵時刻,給予了萬達關鍵支持。

據不完全統計,與王健林合作的信託機構有中信信託、重慶國際信託、中融信託等,它們都成了萬達輕資產重要的金主。

一個疑問是,所謂的輕資產,為何合作方是頻頻配合企業出表、降低負債且不具備運營能力的金融機構?

一位商業地產的專業人士表示,真的輕資產,比如,萬科的小股操盤模式,有地的出地,有運營管理能力的出運營管理能力,才能互補,並且都是地產圈子裡一起操作。而和沒有運營管理能力、資本也是募集來的金融機構玩所謂的輕資產,不過是掩人耳目的資本運作罷了。

那麼,萬達輕資產的實質又是什麼呢?

二、 保底承諾頻現,融資性質明顯

隨著王健林與金融機構的合作逐漸展開,2017年開始,陸續披露出了一些合作的細節和合同。這些合同的細節,卻與輕資產的定義有所差異。

真輕資產的實質是,萬達作為受託管理方,參與經營管理成果的分成。而假的輕資產,萬達則也需要承擔業績保底的承諾,以便資產持有方獲得穩定的回報。這種兜底性質的承諾,在信託條款中,常常叫做“差額補足”條款,即:如果輕資產專案的投資回報不達預期,那麼萬達有必要額外補償投資回報,直到達到投資預期。在信託債權投資中,最為普遍。

以萬達與民生信託簽訂的“至信316信託集合計畫”為例,信託集合計畫持有萬達旗下北海、撫州、九江、雅安、遼陽五個萬達廣場。這五個廣場本來是100%在萬達名下,在2017年萬達全面收縮之後,通過此計畫轉移到民生信託手中。萬達商管運營這五個廣場,並承諾每年6-9.5%的投資收益,如果達不到,萬達在合同中,承諾提供差額補足的義務,即,為信託計畫把收益補充到約定的比例。

這裡,就體現出影子銀行的融資意味了,因為合同中明確承諾最低收益和固定收益。此外,這五個萬達廣場本身就由萬達一手開發(前期100%持股),後來通過信託計畫,為萬達換回來32億,這就與王健林對輕資產模式的定義相差甚遠。

那麼,所謂的輕資產模式,是不是只是為了滿足萬達融資的一時之需呢?

三、 經營背離商業邏輯,萬達倒貼輕資產項目

在這些輕資產項目運營的過程中,萬達的經營狀況確實有蛛絲馬跡,顯示出了不符合商業邏輯之處。

以與民生信託合作的至信316產品為例,專案融資額32億元人民幣(即五個萬達的全部建造和土地投入),定期向投資人披露的年物業淨收入在2018年-2019年基本穩定在3.2億左右,但是,專案運營的成本是多少,卻從未披露。

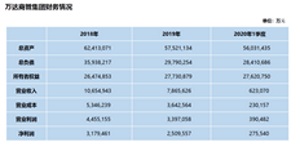

據萬達向民生信託披露的萬達商管整體經營情況顯示,萬達商管管理的總資產5700億,每年營業利潤340億,淨利潤250億;集團平均營業利潤資產回報率6%,淨利潤資產回報率4%,是遠低於萬達承諾的6.5%-9.5%之間的收益率的;當一個企業給合作方的差額補足,或者利潤分享的點數,已經超過了企業平均的運營利潤率,其實質只有融資一個解釋。

四、 持續推進輕資產,上市後雷有多大

如今,萬達輕資產模式已經成為了其業務發展的主線。但是,這又會給社會帶來什麼潛在影響呢?

以上述民生至信316產品為例,萬達把價值32億的5個廣場轉給民生信託,為期10年。10年以後怎麼辦?萬達和民生並沒有太考慮,僅這一產品,在市場上通過信託、財富公司、銀行等管道募集了30多億,達到了1000多個普通投資者,而10年以後,即2027年,項目期滿,未來,這些投資人怎麼辦,萬達沒有考慮,金融機構也沒有考慮。隨著2018年,資管新規開始實施,2021年過渡期滿,萬達發行的這種長債短融的產品可能面臨嚴峻的挑戰。

而萬達,如果發現這5個廣場經營效果不好,完全可以放棄管理運營。屆時這些佔據一個城市核心地標位的廣場,留下的是一座死城。

事實上,萬達並非沒有動力這麼做。首先,萬達目前的輕資產模式,已經是倒貼錢的假輕資產了。其次,對於好的商業物業,五年小修,十年大修是維持商城運作的基本。十年大修,預算可達專案投入的10-20%。萬達的合同,恰好簽訂在10年大修之前,屆時,萬達完美收了10年管理費,留給普通投資者和當地政府的,則可能是一座死了的商業。

五、 輕資產模式更美?未來路在何方

曾經的萬達,由於重資產,擴張速度慢一些,但是更為穩健,未來的萬達,用輕資產的幌子配上金融的翅膀,給自己帶來的是市值和管理面積驅動的一場資本盛宴,留給當地政府、金融機構和普通投資者的,大概率只是一地雞毛。

萬達曾經試圖回歸A股,苦戰若干年無果,與A股嚴格的審核制度和對地產的負面意見不無關係此次又輾轉上市要求較松的港股,更像是一種A股上市不成,退而求其次的選擇。選擇港股,大概率上市的路徑是可以走通的。

但是,展望未來,我們似乎能看到兩種場景,一是萬達商管輕資產主體上市後股價長期低迷,就似萬達商業首次上市的場景;一是萬達繼續跑馬圈地,留下一屁股爛帳給地方政府和無辜的金融機構背後的小散投資人承擔。無論哪種情景,大約都可能違背了王健林“萬達廣場就是城市中心”的美好初心。

來源

https://finance.sina.com.cn/stock/hkstock/ggscyd/2021-07-28/doc-ikqcfnca9508935.shtml

Topic: Press release summary

Sectors: Real Estate & REIT

https://www.acnnewswire.com

From the Asia Corporate News Network

Copyright © 2026 ACN Newswire. All rights reserved. A division of Asia Corporate News Network.

|

|

|