|

|

|

|

|

香港, 2020年7月1日 - (亚太商讯) - 2018年初至今,美股涨幅前10的科技公司中有8家与云计算相关。美股SaaS云计算企业的市值增幅/收入增幅显著超越传统科技巨头。而国内港股中,今年以来微盟、有赞这些SaaS 概念股的股价走势也是一骑绝尘。

SaaS行业的增长魔力来自于哪里?在SaaS题材被资金大肆追捧的当下,我们在国内能不能挖掘到一只兼具成长性与价值性的SaaS公司?事实上,SaaS服务包罗万象,细分赛道众多,在SaaS行业中依然可以挖掘细分市场的差异化机会,找出那些还未被市场注意到的低调公司,爱点击就是这样的一只标的。

一、爱点击的SaaS之路

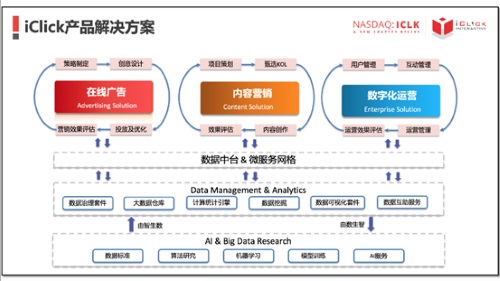

过去,爱点击主要聚焦在基于流量的数字营销层面,立足于帮助客户管理和获取线上流量。近年来,随着流量成本的不断提高,企业希望更好地了解消费者,实现更加精细化的运营,爱点击便紧随市场脚步,深挖企业这块的需求,对业务模式做出调整。

此前,爱点击在10年前就踏入在线营销市场,这期间积累的强大的消费者数据库(超过9.3亿的中国消费者人群数据);除此之外,爱点击也早早在AI大数据技术上布局,建立了一定数据赋能能力。有这些铺垫与积累,爱点击当下的SaaS业务线条上,在会员管理和服务上运用大量的数据和技术去自动产出与消费者互动的个性化服务和精准营销推送,可以说是得天独厚。

现在爱点击不仅能够帮助企业高效管理流量、实现数字化运营,还为企业提供了会员管理和会员服务等相关SaaS产品和服务,帮助B端客户更好地了解消费者。回过头来看,爱点击入局SaaS这条赛道,开展「在线营销解决方案」业务,可以说是公司发展到一个阶段之后,水到渠成的事情。

从2019年开始,爱点击就持续加大对SaaS板块的投资。2019年年初爱点击战略投资了畅移(上海)信息技术有限公司,此次收购进一步增强了爱点击在SaaS企业解决方案层面的应用能力。开始发展「企业数字化运营解决方案」这条SaaS业务线。至此,爱点击主营业务便是「在线营销解决方案」及「企业数字化运营解决方案」两条腿跑步前进。

爱点击在SaaS服务方面不乏经典案例。2019年5月,拥有132个品牌的首旅集团与腾讯、爱点击联合启动了“打造生活方式服务业智能经济体”计划。彼时,爱点击作为数字化解决方案提供商,曾为首旅集团食、宿、行、游、购、娱、文旅、航旅“6+2”业态下的7000多家门店提供过全面的数字化能力,当然,这也仅仅是众多成功案例之一。

放眼大局,国内企业数字化渗透率展现出巨大的上升空间则体现在疫情期间。2020年突发的全球疫情大幅冲击了原有的商业形态,企业的营销方案也随之快速迭代,更多的线上线下整合营销的需求被激发。受益于这种需求的爆发,爱点击企业数字化运营解决方案业务的收入同比增长高达202%,这一块业务也在一季度实现了440万美元的营收。

爱点击布局的「在线营销解决方案」在短短一年时间之内能够高速发展,也从侧面验证了爱点击在SaaS 这条赛道上过硬的底层能力与机遇下的瞬时爆发力。

二、爱点击的SaaS之道

爱点击能在SaaS 这条赛道飞速发展、占据高点,与其先天的优势是分不开的。SaaS在国内的发展难点包括ARPU客单价低、客户流失率高、CAC获客成本高等等。

汝之砒霜,彼之蜜糖。由于爱点击在数字化营销这个领域深耕了10年,多年积累让其「在线营销解决方案」和「企业数字化运营解决方案」有着很强的联动效应,一定程度上解决了上面3个问题。

在美国,明星SaaS企业大多数以服务中大型客户为主。比如Salesforce,在创立伊始从中小客户切入,随着客户渗透率不断提高,以及所服务企业的持续成长,大型客户已经成为Salesforce目前最主要的“金矿”。

而爱点击的客户以大品牌客户为主,2019年已有超过3000个客户,包括雅诗兰黛、Nike、东风日产等等。大客户的付费能力以及付费意愿更强,爱点击的企业数字化运营解决方案能够做到更高的ARPU值。

再者,爱点击在“在线营销解决方案”业务上深耕多年,在客户与渠道资源方面积累颇多,其“江湖地位”能够为“企业数字化运营解决方案”业务高效导流,持续拉低获客成本。爱点击与这些客户建立过合作关系,双方有一定的信任度,爱点击推进成本自然相对较低。

最后,SaaS公司产品长周期竞争力主要体现在产品综合壁垒、产品可扩展性两方面。目前爱点击企业服务解决方案主打定制化产品,相对而言可以更好地服务客户差异化的需求,这些大客户更换其他公司的SaaS产品的成本较高,所以客户黏性相对更好。

而产品可扩展性方面,爱点击目前在主攻化妆品行业、餐饮、传统零售业的几大巨头,先做出客制化产品的同时,也在积累数据,便于开发标准化的产品以及服务同行业的中小客户。这也是爱点击「在线营销解决方案」这一块SaaS业务的未来增长空间的一个看点。

三、爱点击—SaaS板块中的低估值股

中国的企业级SaaS行业巨量增长空间带来的想象力让各路资本纷纷进场,而国内目前上市的原生SaaS企业中,金蝶、微盟、有赞三家SaaS名气最响,这一期间它们的市值也是水涨船高。对于看好SaaS这条赛道,又踏空这三家股票的投资者来说,找找这个板块的低估值的绩优股,是相对更稳妥的选择。

对于做价值投资的投资者而言,标的除了基本面,价格同样很重要,不同的点位买入,盈利概率和幅度千差万别。看好SaaS这个高成长板块的投资者,选择中长线估值更对的绩优股,成功概率会大很多。

就估值来看,电商、软件这些未来价值较高的行业,我们通常用PS估值法。通过wind的数据对比(如下图),我们能很明显地看到爱点击的PS市销率不及微盟、有赞、金蝶这些同行们的零头,估值对比下来相当低。

当然这和有赞、微盟以及金蝶的核心的业务都是 SaaS产品,而爱点击的SaaS业务线条起步更晚有关。但是,凭借两条业务线的联动效应,爱点击的 SaaS业务线—「企业数字化运营解决方案」正在高速的发展中。就财务成绩来看,爱点击的SaaS业务线短短发展一年,全年的营收已累积到1000万美元,这已经充分证明其在这条赛道上服务能力以及强劲竞争力。

在SaaS公司中,爱点击是属于已经实现盈利的那一波,连续两季度实现调整后净利润。着眼于未来,由于SaaS业务相对对于传统营销业务的毛利率更高「SaaS业务毛利率 60-70% vs. 传统营销业务毛利率(22-25%)」,可以预估的是爱点击随着SaaS业务的发展,财务表现会越来越好。

当下的爱点击,基于未来预期来看一脚踏进SaaS这条星辰大海的赛道,且占据了战略高地,拥有一定的先天优势,发展前景充满想象力;基于基本面来看,作为当下SaaS行业估值相对较低的一家公司,拥有广阔的估值修复的空间。综上,爱点击作为一只被极度低估的SaaS概念股,对价值投资者来说性价比很高。

Media contact

Contact Person: Heidi He

Email: meiyu.he@hstong.com

话题 Press release summary

部门 Daily Finance, Cloud & Enterprise, Daily News

https://www.acnnewswire.com

From the Asia Corporate News Network

Copyright © 2024 ACN Newswire. All rights reserved. A division of Asia Corporate News Network.

|

|

|

|

|

|

|

| |

Latest Press Releases

标题:巨星传奇:2023年IP业务收入同比增长82.9%

Apr 18, 2024 21:19 HKT/SGT

|

|

|

德事宣布2023年收入创新高

Apr 18, 2024 10:02 HKT/SGT

|

|

|

PaySaxas启动,提供全球支付,为进出口市场提供独特解决方案

Apr 18, 2024 00:36 HKT/SGT

|

|

|

品创控股入股杭州拜偲科 瞄准万亿电商市场

Apr 17, 2024 19:20 HKT/SGT

|

|

|

中国同辐公布2023年度业绩

Apr 17, 2024 13:58 HKT/SGT

|

|

|

益美国际拓展国际绿能布局,盈利前景广阔可期

Apr 16, 2024 18:11 HKT/SGT

|

|

|

中国抗体SM17治疗特应性皮炎(AD)之临床前结果刊登于国际科学期刊《Allergy》

Apr 16, 2024 17:48 HKT/SGT

|

|

|

茶百道(2555.HK)正在招股:引领现制茶饮赛道 营收净利显著提升

Apr 15, 2024 15:02 HKT/SGT

|

|

|

Seamless For Science: 利用先进的人工智能和真实数据库革新文献综述

Apr 15, 2024 11:00 HKT/SGT

|

|

|

中信资源:超额完成年度目标 「投资+贸易」双轮驱动加速成长可期

Apr 12, 2024 18:25 HKT/SGT

|

|

|

|

| 更多新闻发布 >> |

|

|

|