|

|

|

|

|

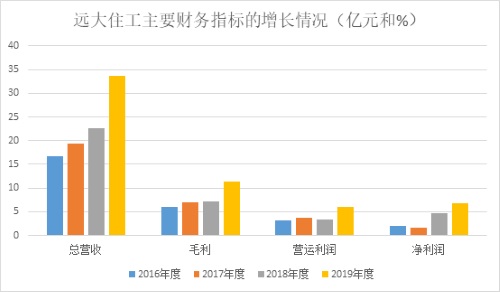

香港, 2020年4月3日 - (亞太商訊) - 遠大住工(02163.HK)2019年度總營收為33.69億元(貨幣單位:人民幣,下同),其中2019年較2018年增長了48.5%;較2016-2018年同期16.71億元、19.36億元和22.69億元的複合增長率為26.33%。

公司的年度毛利為11.44億元,其中2019年較2018年增長了57.9%;較2016-2018年同期6.02億元、7.05億元和7.25億元的複合增長率為23.86%。

公司的年度營業利潤為6.01億元,其中2019年較2018年增長了74.8%;較2016-2018年同期3.15億元、3.72億元和3.44億元的複合增長率為24.03%。

公司的年度淨利潤為6.77億元,其中2019年較2018年增長了45.2%;較2016-2018年同期1.98億元、1.68億元和4.66億元的複合增長率為50.65%。

從遠大住工主要財務指標的增長情況來看,公司無論在總營收、毛利、營運利潤和淨利方面均實現了大幅增長。這與公司實施的“雙輪驅動”策略搶佔市場,不無關係。通過建立聯合工廠,公司成功地擴大了在中國城市及地區的業務及網路。截止目前,公司有15家自營工廠,自營工廠佔據最優質的市場區域,有71.5條PC生產線,年產能214.5萬立方米;公司累計簽約86家聯合工廠,聯合工廠實現輕資產快速擴張,有234條PC生產線,年產能468萬立方米。

聯合工廠(家數) 2019年 2018年 同比變動

累計簽約 86 81 5

已出資 63 59 4

具備生產能力 57 45 12

已實現盈利 20 8 12

截至2019年12月31日,公司累計簽約的聯合工廠86間;已出資的聯合工廠63間,具備生產能力的聯合工廠57間,實現盈利的聯合工廠20間。較2018年實現盈利的聯合工廠數8間,2019年實現盈利的聯合工廠數量大幅增加了12間,聯合工廠整體盈利情況持續大幅改善,而且後勁很足,還有較多的生產能力沒有釋放。

公司的PC構件生產數量在2019年末達到了770,990立方米,較2018年的290,015立方米增長165.8%;PC構件銷售數量在2019年末達到了815,409立方米,較2018年的294,160立方米增長177.2%;PC構件生產線使用率由2018年的17.4%提升至2019年的45.8%;PC構件業務的應收賬款周轉天數由2018年的378天縮短為2019年末的204天。

作為中國建築工業化的開創者和領軍者,遠大住工(02163.HK) 是同時具備PC構件製造和PC生產設備製造能力的全球最大裝配式建築服務提供者。據弗若斯特沙利文的研究,在2018年,公司是中國最大PC構件製造商,市場份額為13.0%;也是中國最大的PC生產設備製造商,市場份額達到38.3%。

正因為在行業的領導地位,公司在2018年新簽合同金額為46.18億元,2019年新簽合同金額為40.23億元。2018年未完成合同金額為46.89億元,2019年未完成合同金額為49.61億元,同比增長5.8%。其中PC構件製造業務未完成合同金額由2018年末的32.20億元增長16.4%至2019年末的37.49億元。

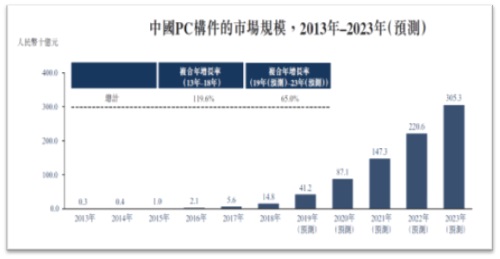

PC構件市場景氣度這麼高,主要是因為PC構件的銷售在最近幾年,特別是2016年及2017年,取得了顯著的增長。隨著2018年年初國家裝配式建築評價標準的實施,裝配式建築滲透率和預製率將顯著提升。

隨著相關政策推出且市場愈趨成熟,裝配式混凝土建築的預製率已大幅上升。根據弗若斯特沙利文,中國裝配式混凝土建築的整體預製率由2013年的3.3%上升至2018年的28.0%,並預期將於2023年上升至約38.0%。

因此,作為行業龍頭,於2019年,公司的PC構件製造業務實現強勁增長勢頭。報告期內,PC構件製造業務錄得收入23.04億元,同比增長169.6%。毛利率由2018年的23.8%上升至2019年的34.6%,上升10.8個百分點。

而在PC生產設備製造業務分部,於2019年,公司的PC生產設備製造業務錄得收入8.97億元,同比下降26.9%。主要由於2019年公司開始調整策略,重心從全國佈局的數量轉移到幫助聯合工廠運營上來。持續向聯合工廠導入公司的PC-CPS管理系統和多項增值服務,説明聯合公司達成運營能力,並取得較好的效果。

在施工總承包業務分部,於2019年,公司的施工總承包業務錄得收入1.69億元,同比下降10.4%。這與公司決定自2016年起專注於PC構件及生產設備製造業務有關。公司在施工總承包業務方面亦不再簽訂新的合同,相關專案亦陸續進入掃尾階段。

至於公司未來發展的戰略,一是拓展海外市場。按照公司招股書的披露,將用約2.39億港元向歐洲、北美和波斯灣地區等地的發達國家及地區建立面向海外市場的技術及生產中心,推廣裝配式別墅產品。二是從TO B到TO C,涉足鄉村自建房這個萬億級別的市場。據《中國農村自建房行業消費資料與發展白皮書》顯示,我國有69萬個行政村,按每村新建10戶,中國每年約有 500 萬套農房新建或者重建,每套房屋按30萬計算,這是一個近乎萬億的巨大市場,想像空間巨大。

至於公司的投資價值,天風證券在近日的研究報告認為,最近4年公司收入逐年上升,整體毛利率在PC構件製造和PC生產設備製造等高毛利業務帶動下維持在35%左右的水準,公司資產負債率逐年下降,2018年起聯營公司從權益法轉為成本法,淨利率大幅上升。其預測公司2019-2021對應PE為6.3、4.7和4.0倍,給與目標價12.70港元。與現價相比,估值頗具吸引力,值得價值投資者關注。

Topic: Press release summary

Sectors: Daily Finance, Daily News

https://www.acnnewswire.com

From the Asia Corporate News Network

Copyright © 2024 ACN Newswire. All rights reserved. A division of Asia Corporate News Network.

|

|

|