|

|

|

|

|

香港, 2017年9月27日 - (亚太商讯) - 长飞光纤(06869.HK)无疑是2017年的港股黑马。最近一个月,股价从8月中旬的16.10(股价货币单位:港元,下同)附近启动,一口气上涨到27.4元,涨幅为70%,股价也创出2014年12月上市(招股价为7.39元)以来新高。

长飞光纤的这波上涨,绝不是干炒牛河般强拉上去的。而是有着深厚的基本面支持。就在行情启动前,其2017年度中期业绩公布,营收同比大增26%,达46.4亿元人民币;毛利同比增长53%,为12.3亿元人民币;净利润则更为强劲,同比劲增约60%,达5.65亿元人民币。

上涨的另外一个原因,则是长飞光纤获宣布入选恒生港股通指数。恒生港股通指数旨在反映通过港股通渠道可以投资的香港主板上市证券的整体表现。入选港股通意味着内地投资者可以在大陆的证券行买卖其成份股。所有符合要求的候选证券都会被纳入作恒生港股通指数成份股。根据恒生指数网站的资料,这里科普一下,具备什么条件的港股可以入选恒生港股通指数。

(1)上市时间要求:证券必须于检讨截止日或之前上市最少一个月。

(2)市值要求:恒生综合小型股指数的成份股的12个月平均市值必须大于港币50亿方可被纳入恒生港股通指数。相同的市值要求并不适用于恒生综合大型股指数和恒生综合中型股指数。恒生综合大型股指数、恒生综合中型股指数成份股和A+H股公司股票则自动入选港股通。

(3)成交量要求:每只证券于过去12个月每月的成交量流通比率根据以下公式计算:

成交量流通比率 = 于特定历月每日成交股份数量之中位数/截至月底已发行的流通股份数量

上述计算换手率公式中的分母采用月末自由流通股数目。每只证券的自由流通系数会在每个3月,6月,9月和12月的月末计算及检讨。

若证券当月的成交量流通比率大于最低要求的0.1%则被视为通过当月的成交量要求。

简单来说,通过设定市值和成交量的特定要求,优选一批有一定体量和成交量的上市公司供内地投资通过港股通在内地进行买卖,将部分小市值和低成交量的港股剔除在外,这也体现出中国证监会对不熟悉港股的内地投资者的良苦用心。

恒生指数公司于8月16日公布半年度恒生指数成份股修订结果,长飞光纤作为其中一员成功获选恒生港股通指数成份股,并于2017年9月4日生效。作为优质的通信设备类上市公司,长飞光纤还先后入选MSCI全球小型股中国指数、恒生中小型指数。充分体现了全球和香港资本市场对长飞的高度认可。

一般来说,获选港股通资格是北水资金关注的基本条件。此后,股价与成交量往往会提升与放大。佳兆业在正式入选9月4日当日,股价最高涨幅14%;通达集团也不例外,于9月4日正式入选日最高涨幅达14%左右。长飞则在9月4日正式入选港股通当日,最高涨幅为8%;其后,股价继续上涨,股价勇创历史新高。

这反映出,公司价值在内地投资者看来,还是被低估了;而正式入选港股通之日,就是内地投资者可以在内地的证券行直接用人民币买卖的开始。作为知识的延伸,笔者也推崇这样一种战法,就是专门关注港股通入选股,在其正式入选前后买入,等待股价被内地资金热炒。

内地资金绝不是“人傻钱多”。公司基本面没有价值,他们也不会买入的。那我们来看看长飞的基本面究竟有哪些亮点:

1、低市盈率

经过前期一轮炒作后,以今日(9月22日)盘中市场价25.65港元计算,市盈率仍低为约17倍。而国内同行业的A股亨通光电,市盈率为28倍。国内同行业的A股烽火通信(600498)市盈率为31倍。

在内地投资者看来,长飞光纤只有内地同类股票的50-60 %的估值,当然便宜。更何况,公司已就A股内地上市发行向中国证监会提交申请,而中国证监会已正式接纳该申请,予以受理。

如果长飞届时成功在内地A股上市,以内地A股的高估值,势必倒逼港股同一家公司的低估值,在这种估值差的驱动力下,长飞港股估值将长期面临回归。

其实,A股驱动港股,不是没有先例,其中最有说服力和代表性的当属内房股和中国恒大。中国恒大正在运作回归A股,将香港上市的中国恒大之绝大部分优质房地产业务分拆注入A股的深深房。就是这样一个看似庞大但是简单的分拆上市,彻底激活了中国恒大;恒大当初在港股只有4-5倍的市盈率,而经过A股倒逼港股,恒大近日的市盈率达到15倍; 更可喜的是,整个港股内房板块被“恒大分拆A股”给彻底反转了估值,今年以来,香港内房股翻倍的比比皆是。

(2)长飞是中国光纤行业龙头

有投资者担心,万一长飞内地上市不成,则来自估值差的驱动力就不会存在。这种担心看似有一定道理。但是,长飞光纤光缆公司,是光纤行业的中国No.1,因此笔者认为,只要它申请,在内地一定可以成功上市。因为四哥、五哥已经在内地上市了,没有理由一哥上市不成的道理。

从以下2017年中期财务数据,我们管窥一下中国光纤一哥的情况。

光纤预制棒及光纤业务分部,约人民币22.47亿元的收入,同比增长16.5%,该分部占全公司全部收入的48%。毛利率由2016年上半年的22.0%提升至2017年上半年的26.6%。光缆分部,收入约21.26亿万元人民币,同比增长35.1%,该分部占公司全部收入的45.8%。其他产品服务业务分部,包括室内布线、云计算、射频电缆及网络工程建设及服务,有收入约为人民币2.66亿元,同比增长52.7%,及占公司全部总收入的5.8%。

以上数据,无疑奠定了长飞光纤中国行业一哥的地位。

当然,说长飞是行业一哥是有确凿依据的。在2016年10月,中国移动的2016年第一次集采,长飞光纤以份额16.77%,约1025万芯公里,排名该次中国移动普通光缆集采第一名;

2017年7月初公布的中国移动2016年度普通光缆集采(第二批次)结果出炉,在14家光缆厂商中长飞公司再次以中标份额17.75%强势赢得第一。

附表:2016年度普通光缆(第二批次)中标名单:

长飞光纤光缆股份有限公司(17.75%);

杭州富通通信技术股份有限公司(14.65%);

江苏亨通光电股份有限公司(12.43%);

通鼎互联信息股份有限公司(14.85%);

烽火通信科技股份有限公司(9.76%);

江苏中天科技股份有限公司(6.51%);

湖北凯乐科技股份有限公司(5.59%);

成都康宁光缆有限公司(2.72%);

深圳市特发信息股份有限公司(2.66%);

山东太平洋光纤光缆有限公司(2.66%);

江苏南方通信科技有限公司(2.66%);

西安西古光通信有限公司(2.66%);

宏安集团有限公司(2.80%);

汕头高新区奥星光通信设备有限公司(2.30%)

中国移动两次光纤集采的合同价值近160亿元人民币,合计约1.28亿芯公里。按中标比例测算,长飞光纤中标金额14.63亿元人民币,约1200万芯公里。

(3)历史性发展机遇1:宽带中国的建设

2016-2017年度,中国光纤行业整体景气度高,与中国政府推出的“宽带中国”、“互联网+”等国家战略密切相关。

国务院于2013年8月1日印发《“宽带中国”战略及实施方案》。《“十三五”国家信息化规划》明确要求,要加快高速宽带网络建设,打通入户“最后一公里”,进一步推进提速降费。据报载,截止2017年7月,光纤接入用户总数达到2.66亿户,比上年末净增3875万户,占固定互联网宽带接入用户总数的81.8%。宽带速度明显提升。上述因素尤其对光纤和光缆的需求起到促进作用,并带来额外动力。

(4)历史性发展机遇2:电信运营商网络升级

“宽带中国”的成果,就是国内流量的剧增,国内电信运营商的网络已经不能适应和支撑,势必要对骨干网扩容,而在移动技术从3G演化到4G过程中,城域网和接入网也需改造。中国联通和中国电信当前的重点是4G建设,而中国移动主要是固网扩展,光纤光缆市场将延续去年下半年以来的旺盛需求。

根据测算,我国光纤预制棒产能为8500-9000 吨。专家介绍,传统工艺套管法受制于套管进口量,而新工艺还需爬坡,预期达产情况可能低于预期,在强大的需求面前,专家料存19%的供应缺口,因此国内光纤光缆紧预期仍将持续。

公司管理层曾表示,基于与运营商客户的讨论,预计18年的光纤需求将不低于17年的水平。光纤预制棒的供需在18年下半年将较为平衡(假设5G投资未引发需求)。由于定价条件良好,预计公司的毛利率将在17年和18年保持较高水平。

(5)历史性发展机遇3:5G网络的建设

在移动通信的3G和4G时代,中国都是跟随已有的国际标准;厚积薄发,到了5G时代,中国政府部门高度重视5G的战略地位,中国将鼓励企业争夺国际话语权(5G标准)。随着中国逐步采用5G标准,预计将为光纤光缆带来新的增长动力。有专家预计,自2019年开始的5G基础建设将耗资1800亿美元(近万亿人民币),较2013-2020的4G建设多支出54%。

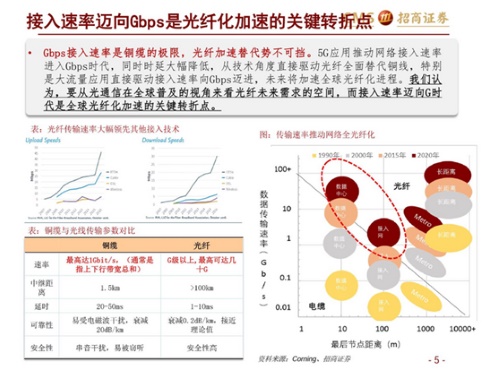

长飞光纤光缆管理层认为,短期内没有技术可在数据传输能力方面取代光纤。因此5G时代,长飞将继续力担中国光纤的龙头大旗。5G应用推动网络接入速率进入Gbps时代,而传统的铜缆已经不能承载Gbps速率,因此,接入速率进入Gbps只能由光纤替代。

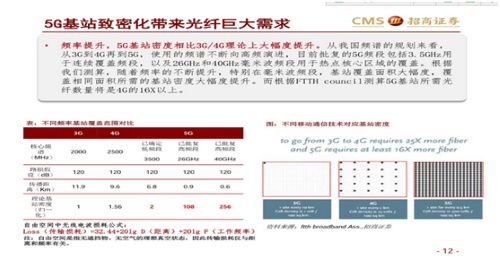

由于射频提升,5G基站密度相比3G/4G理论上大幅度提升。根据招商证券的测算,5G基站所需光纤数量将是4G的16x倍以上。

5G引入CU/DU两级架构,前传网络带来光纤全新需求。招商证券预计一级前传光纤直驱构架需要消耗大量光纤。5G时代,网络边界向万物互联延伸,物联网时代已经来临。万物应用场景对于网络的高性能需求,使得光纤方案成为必选方案。据悉,中国移动已经开启 NB-IoT 招标,工信部目标到 2020年 NB-IoT 基站部署达到 150 万站,新基站建设也将带动光纤光缆连接需求。可以预见,5G将更强的方式推动长飞的光纤业务。

(6)盛宴后的甜点:海外市场

根据公司2017年中期财报,在国外市场的业务亦有可喜增长。按地区分部划分,来自中国客户约人民币41.17亿万元人民币的收入,同比增长24.0%,占公司全部业务收入的88.7%;来自海外客户约人民币 5.22亿元的收入,较2016年同比增长46.1%,占公司全部总收入约11.3%。公告介绍,海外销售增长的主要驱动是光缆和室内布线的增长,主要源于本集团持续稳定的推行国际化战略。

长飞于2017年1月4日与印度尼西亚PT Fiber Optik Teknologi Indonesia在新加坡签署了合资成立光缆制造公司协议;长飞印度尼西亚光通信有限公司(PT Yangtze Optics Indonesia)项目奠基仪式5月18日在印度尼西亚西爪哇省卡拉旺市隆重举行;这是公司响应国家“一带一路”倡议,立足印度尼西亚,辐射周边国家和地区,必将成为印度尼西亚和东盟地区最具影响力的光缆制造商。

2017年8月14日,长飞公司气吹微型光缆喜获海外大单。气吹微型光缆产品以领先的技术优势,降低松套管尺寸并提高光缆中光纤密度,使得长飞气吹微型光缆纤芯密度比传统气吹微缆产品平均提高了30%以上,从而获得了近50万芯公里海外高端市场订单,长飞公司也成为国内首家规模化商用200umG.657A2光纤和使用特殊松套管挤出工艺的企业。

全球来看,铜缆接入占比超过68%,而FTTH光纤覆盖率仅约30%,市场空间巨大。因此长飞大有可为。

股价趋势与小结:

基于长飞的业务正好切入推动宽带网络建设的国策,未来国内外的4G及5G网络建设投资将会继续增加,对光纤预制捧、光纤及光缆的需求大大增加,加上入口的限制,在供不应求下,集团的产品将会继续价量齐升,收入增加。工商亚洲将长飞光纤光缆的目标价定在$27.7即相当于19.584市盈率的位置。

而笔者基于A股比价和长飞1年后即将在A股上市的情形,则预期其市盈率估值将有24倍(内地同类公司的80%估值),相当于股价33.95港元。长飞光纤后市可期,是高确定性的投资品种,适合稳健的投资者。

话题 Press release summary

部门 Telecoms, 5G, Daily Finance, Daily News, Engineering

https://www.acnnewswire.com

From the Asia Corporate News Network

Copyright © 2026 ACN Newswire. All rights reserved. A division of Asia Corporate News Network.

|

|

|