English

|

简体中文

|

繁體中文

|

한국어

|

日本語

Home

|

About us

|

Services

|

Partners

|

Events

|

Contact us

|

Login

Sunday, April 26, 2026

2019年5月20日 10時23分

Share:

港股新星“管道工程”表现灿烂

香港, 2019年5月20日 - (亚太商讯) -

管道工程控股有限公司(股份代号 : 1865.HK,简称“管道工程”)在3月27日登陆港股主板,这只新加坡管道工程龙头企业果然不负众望,从上市招股价0.55港币到截至5月15日收盘1.17港币,最新市值已增至10.76亿港币,涨幅达+112%!

资料来源:公司官网

(1新加坡元折合约5.8033港元)

(1新加坡元折合约5.8033港元)

资料来源:公司招股说明书

资料来源:公司招股书

资料来源:公司招股说明书

从投资及业务角度分析,此港股新星主营业务位于新加坡,招股书尚未披露任何有关中国市场的发展,未来会引入中国大型基金或有龙头企业入主也不足为奇。中央企业是在中国经济大海中航行的一艘巨轮,而管道工程是一座可以停靠巨轮、蓬勃发展的岛屿。在“一带一路”倡议与《东盟互联互通总体规划2025》对接的框架下,中国与新加坡之间加强紧密联系,公司管理层也表示有强烈的意愿与大陆央企进行全面充分合作,希望双方在深化创新合作中提升合作水准推动更多高品质项目在国内落地。该股股价上市至今不足两个月内升幅超过一倍,根据中央结算系统资料,存于兴证的持仓持续增加,亦惹人憧憬。

管道工程属于小体量新股,其在细分行业中处于领先的地位,财务基本优质,产业结构均衡化变更以及单一客户依赖度的下降,让公司具备更强的抗风险能力。同时公司股权结构非常稳定且集中,创始人徐源华先生持股75%,这对于公司未来在发展方向上的策略性转变将十分有利。

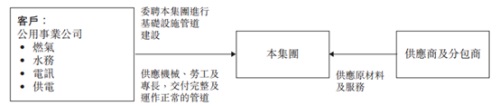

作为新加坡燃气管道龙头,主营业务是专营基础设施管道建设及相关工程服务的总承办商,在新加坡开业已超过26年,服务以燃气、水务、电讯及供电行业为主。公司90%以上收入来自燃气和水务公司管道业务,是纯正的管道工程业务公司。新加坡整体基础设施管道工程市场比较分散,前top5市场占有率仅20.4%,公司在整个行业中排名第三,市占率2.4%;不过细分的燃气管道工程市场就相对集中,前top5市占率达42.4%,公司排名第二,市占率达10.7%。

全面且专业的业务能力

公司在新加坡管道工程的业界可以算是资深大佬,早于20世纪90年代,公司就参与使用聚乙烯喉管为工业及住宅发展项目铺设供气管道,亦参与裕廊岛的气体输送管道项目设计及铺设高压钢管。2005年首次获授新加坡史丹福运(Stamford Canal)新水管的合约;同年获授启奥城(Biopolis)分区供冷管道项目的合约;2009年涉足首个供电电缆项目,并于2018年5月取得首个通讯电缆安装成套项目。2017年底,公司首次参与太阳能板安装项目。广泛的过往项目显示出公司有丰富的经验和优越的能力为不同行业铺设不同导向、直径或其他要求的管道,业务全面程度可见一斑。

此外,管道工程的竞争优势除在其参与项目的广泛性以外,更在于能准时且可靠的原则上管理执行包括规模较大及复杂的项目,使公司得以在新加坡燃气、水务、电讯及供电行业的基础设施管道建设享负盛名。如若公司未来在中国"一带一路"战略布局中与大陆央企进行全面合作,其在技术、人才、资源等方面有很强的互补性,深化双方战略合作时势俱佳、前景广阔,相信会在共同构筑燃气管道行业发展新优势上迈出坚实步伐。

当然公司强劲的业务能力离不开硬件的支援。公司目前员工人数约为300人,拥有超过约50辆汽车及机器,例如挖泥机、起卸斗货车、十尺及十四尺长斗货车、热熔封接焊机及电熔封接焊机、平板夯、路面切割机及顶管机等等,以进行项目所需不同范畴的工程。而投资机器令公司得以提供规模及复杂程度各有不同的基础设施管道建设及相关工程服务。

往绩骄人,客户优势凸显

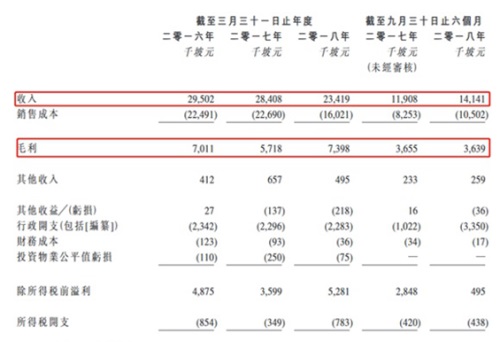

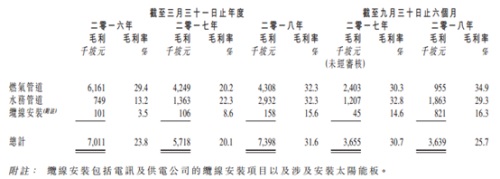

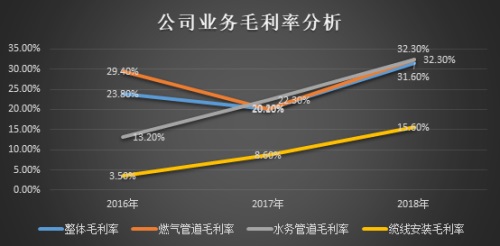

截至2016-2018财年,公司毛利分别为7,011千坡元、5,718千坡元及7,398千坡元;同期毛利率分别为23.8%、20.1%、31.6%。公司营收规模虽有所下降,但由于毛利仍处于增长,使得毛利率表现上升,这进一步证明公司在行业中的竞争力强劲。

公司主要的三块业务中,燃气管道业务占营收比重较大,且毛利率最高,是公司的核心业务。公司整体毛利率基本维持在30%左右,且2108年达到新高。对比公司往期的主营结构,发现公司从前期以燃气管道为业绩主要贡献力逐渐转变为燃气及水务管道平衡发展方向,改变了单一业务给的公司带来的发展风险;截至2018年9月30日止6个月的营收占比中,缆线安装业务大幅提升,业务多样化构成的状况正在逐步形成。不论是分业务毛利率还是整体毛利率来看,都呈向上趋势,这得益于公司在行业中的竞争力持续提升,更得益于公司积极改变业务结构。

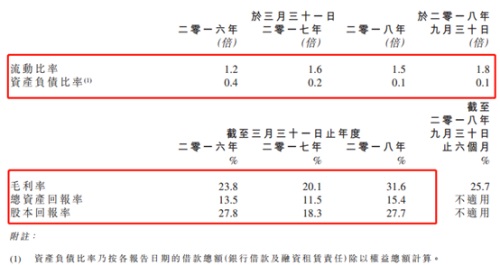

从资产结构资料来分析,公司属于重资产企业,但公司目前的资产负债率仅有10%,且流动比率常年大于1,表现出优秀的资产管理能力。在回报率方面,公司总资产回报率(ROE)高达15%,高于同行业平均水平,并呈稳定上升趋势。偏低的资产负债率说明公司经营十分稳健,财务风险小,偿债能力较强,而稳定的ROE则展现了公司优秀的往绩。

公司在业务发展方面,不仅注重了业务范围的扩展、业务结构的优化,在避免过分依赖单一客户方面也是下足了功夫,公司的客户主要包括私营燃气、水务、电讯及供电公司,及新加坡政府机关。公司自2016年开始,大客户数量呈逐年增多的趋势。截至2018年09月30日,公司主要客户已从5名增加至9名,特别是往绩期利润贡献最大的A客户,近几年的业务收入占比呈下降趋势。2016年A客户占收入比重高达71.0%,截止到2018年占比已经下降至57%。公司在拓展新客户,开发新业务方面,实力确实值得肯定。客户数的上升及最大客户主营占比的下降使得公司经营过度集中化的风险得到一定缓解。

管道工程市场稳步增长,行业前景良好

新加坡的道路及铁路项目、公用事业以及土木工程项目未来趋势将呈现持续推动市场发展的势头。道路及排水系统需求增长,而对住宅楼宇的持续需求,将进一步扩展污水系统、燃气管道网路;耗电量的持续上升则对更新蓄有电力系统的需求大幅上升。

在新加坡污水需求方面,新加坡政府一直致力建立高效的水循环系统,以确保全国顺利回圈用水及供水充足。政府的有利政策,市场的刚性需求,决定了政府以及相关公司有意于未来数年展开一系列公用事业设施修复项目,以修复及维护受损及老化的管道,而管道工程式控制股正得其时。

从市场规模来看,新加坡近五年来,水务管道界行业年复合增长率为10.4%。燃气管道行业年复合增长率7.3%。电缆年行业复合增长率10.6%。公司在积极改变业务结构后,伴随着的行业持续增长带来的空间扩充,将使得公司在市场竞争中仍有巨大上升空间。同时公司管道工程业务丰富,在三类细分业务中均有覆盖,因此有效避免单一市场规模饱和带来的经营前景停滞。

管道工程公司对于布局中国大陆市场,有着明确的意向和强烈的愿望。依托自身领先的技术,严谨规范的流程,以及登陆香港资本市场得天独厚的条件,公司希望能在中国"一带一路"战略布局中占有一席之地,与大陆央企进行全面合作,成为实施“走出去"方针的重要一环。同时,在中国大陆LNG 燃气工程,5G管网建设中,公司都有意向参与其中,相信未来通过双方精准对接、精诚合作,定能走出一条央企与管道工程协同发展自主可控现代燃气管道产业的新道路。

话题 Press release summary

部门

Daily Finance

,

Daily News

https://www.acnnewswire.com

From the Asia Corporate News Network

Copyright © 2026 ACN Newswire. All rights reserved. A division of Asia Corporate News Network.

Latest Press Releases

康哲药业:1类新药MG-K10季节性过敏性鼻炎适应症NDA获受理

Apr 23, 2026 19:48 HKT/SGT

GA Ventures Ltd宣布正式推出FastX:新一代全球交易交易所

Apr 23, 2026 18:44 HKT/SGT

港股迎来创新药新贵 迈威生物差异化创新突围

Apr 23, 2026 09:47 HKT/SGT

Datavault AI 凭借新获颁专利及专利授权通知进一步扩展知识产权组合

Apr 22, 2026 22:00 HKT/SGT

万利集团收购绿燃控股有限公司多数股权

Apr 22, 2026 20:15 HKT/SGT

云顶新耀mRNA个性化肿瘤治疗性疫苗EVM16于AACR 2026公布首次人体数据积极 展现良好安全性、较强免疫原性与初步疗效

Apr 22, 2026 13:41 HKT/SGT

迈威生物冲刺港股上市:BD驱动价值释放 差异化创新管线重塑增长曲线

Apr 22, 2026 10:02 HKT/SGT

Graid Technology 推出 Agentic AI 存储产品组合,旨在消除 KV 缓存瓶颈

Apr 22, 2026 03:00 HKT/SGT

百望股份最新白皮书聚焦BEPS 2.0落地与数字化监管变局 破解跨境出海税务合规痛点

Apr 21, 2026 11:41 HKT/SGT

GA-ASI 完成 MQ-9B “已知结冰环境飞行”测试

Apr 20, 2026 21:00 HKT/SGT

更多新闻发布 >>

Events:

Operational Excellence Show Middle East 2026

28 - 29 April

Dubai, UAE

The Experience Show Middle East 2026

28 - 29 April

Dubai, UAE

Malaysia Hotel Innovation Summit

8 May

Kuala Lumpur, Malaysia

Asian IR Expo and Summit

12 - 14 May

THE VENETIAN MACAO

Enterprise AI Expo 2026

13 - 14 May

Oman

3RD Solar Energy Storage Future Philippines 2026

18 May

Manila, Philippines

Japan Energy Summit 2026

26 - 28 May

Tokyo Big Sight, Japan

The Big CIO Show

3 June

Bengaluru, India

World CX Summit & Awards

4 June

Bengaluru, India

The Experience Show Asia 2026 - Singapore

10 - 11 June

Singapore

The Experience Show South Europe 2026

18 - 19 June

Madrid, Spain

Global AI Show

29 - 30 June

Riyadh, Saudi Arabia

The Experience Show UK 2026

7 - 8 July

The Manchester Deansgate Hotel, UK

Asia Collection Summit

21 - 22 July

Jakarta, Indonesia

The Experience Show Asia 2026 - Malaysia

28 - 29 July

Kuala Lumpur, Malayisa

The Experience Show Australia 2026

4 - 5 August

Sydney, Australia

HSE WEEK UAE 2026

8 - 9 September

Abu Dhabi, UAE

Euro EV Show

10 - 11 September

La Nave, Madrid

Euro EV Show 2026

10 - 11 September

Madrid, Spain

WBE 2026

16 - 18 September

Guangzhou, China

India Collection Summit

7 - 8 October

Mumbai, India

EDUtech Asia

4 - 5 November

Singapore

Singapore Urban Mobility Week

4 - 6 November

Singapore

ceramics Vietnam 2026

2 - 4 December

Vietnam

More events >>

Copyright © 2026 ACN Newswire - Asia Corporate News Network

Home

|

About us

|

Services

|

Partners

|

Events

|

Login

|

Contact us

|

Cookies Policy

|

Privacy Policy

|

Disclaimer

|

Terms of Use

|

RSS

US: +1 214 890 4418 | China: +86 181 2376 3721 | Hong Kong: +852 8192 4922 | Singapore: +65 6549 7068 | Tokyo: +81 3 6859 8575